Janet Yellen, presidenta del Sistema de Reserva Federal (FED en inglés), decidió terminar con la incertidumbre en los mercados. Duda que se gestara incluso desde principios de año, cuando la economía del país del norte daba visos de recuperación vía empleo y consumo.

Veamos en este post de qué se trata esto de la tasa de referencia de la FED y sobre todo, cómo nos afectará a propósito del mal momento económico por el que estamos transitando.

LA TASA DE REFERENCIA LA ESTABLECE EL BANCO CENTRAL Y ES DE CORTO PLAZO

Como herramienta de política monetaria de una economía, los movimientos de la tasa de referencia –que se fija a corto plazo- son lo que provocan que los tipos de interés a largo plazo de la banca comercial se alineen con la primera. Esto es, el banco central “sugiere” un tipo de corto aliento, la banca ajusta (para arriba o para abajo según el ente emisor haya decidido) sus respectivos tipos para colocar créditos.

En el Perú, y con la concentración en cuatro bancos, que entre ellos agrupan el 78% de los depósitos de la banca, sabemos que ello de la ruta “central-tasa de referencia-bancos-tasas de interés por préstamos” no ocurre con la celeridad que uno espera, por no decir “no pasa nunca”.

LA FED SUBIÓ LA TASA PORQUE LA ECONOMÍA ESTADOUNIDENSE ESTÁ CRECIENDO

Estados Unidos vuelve a crecer (PBI de 2,4% para el 2014) y ello significa que la inflación puede presionar los bolsillos. El tipo de corto plazo actúa como un paliativo ante un crecimiento que entre otras cosas puede traer un contexto de inflación vía aumento de la demanda agregada. Desde fines del 2014, la actividad productiva de los Estados Unidos viene mostrando buenos indicadores. Solo en abril del presente año, la tasa de desocupación cayó a 5,4%: la más baja en siete años. Y aunque en el segundo trimestre, según el Departamento de Comercio de los Estados Unidos, el crecimiento del PBI se ralentizó en 1,5%, es lo suficientemente sólido como para sugerir que la economía en el país está creciendo. Para el mismo período, consumo e inversión cerraron con poderosos 3,6% y 5,4% respectivamente. Todos estos factores crearon el “ecosistema ideal” para subir la tasa y frenar esta ligera “fiebre”.

~ Aquí, un vídeo vía Forbes contextualizando la subida de la tasa:

EL MECANISMO DE LA TASA DE REFERENCIA ACTÚA SOBRE LA ACTIVIDAD ECONÓMICA

Veamos un ejemplo efectista pero no por ello menos ilustrativo.

¿Qué ocurre si subo la tasa de referencia y mando el mensaje a los bancos: “háganlo muchachos”? En primer lugar y si todo está en orden en casa, la banca sube sus tipos. Las familias y sobre todo las empresas van a verse obligadas –por expectativas racionales- a restringir su cuota de acceso a liquidez: claro, el dinero “subió de precio” vía las tasas de interés, ahora más caras. Este corte de acceso al dinero afecta la producción de las compañías; pero, también la demanda de los familias y con esto, el nivel agregado (la suma de todo) puede inhibirse en el largo plazo disminuyendo la farra de consumo y con ello, no sólo la producción, sino el efecto sobre el sistema de precios, más conocido como “inflación”. Este ejemplo calza con el contexto de la economía estadounidense, pero también funciona cuando hay un declive en la producción y con esto, la FED decidirá bajar los tipos. Tal como lo hizo en la recesión del 2008, cuando el tipo de corto plazo llegó a 0% poco después.

AL PERÚ, ESTE AUMENTO LO PILLA EN MAL MOMENTO

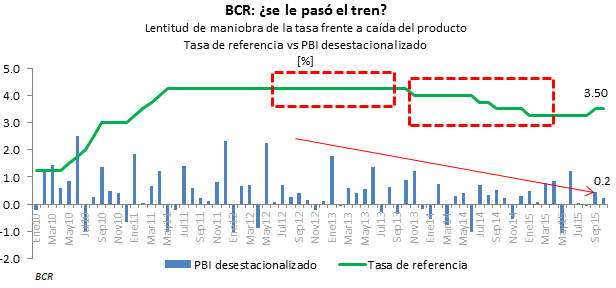

Con caídas en inversión y PBI desestacionalizado (en algunos tramos en negativo: ver gráfica), estamos en recesión, no hay novedad en esto. Estancamiento que se combatió con cinco paquetes “Castilla” y “Segura” de poco punche. El Banco Central de Reserva (BCR) ante este contexto, realizó un lánguido viaje para bajar la tasa de referencia local de 4% en junio del 2014, hasta 3,25% en enero y luego subirla -achacándole a esta decisión el aumento de la inflación cuando fue el dólar fuerte lo que provocó la subida de precios- a 3,5% el pasado mes de noviembre; pese a esto, "todo bien" (#OkNo) si tomamos en cuenta que el BCR, fiel al manual, bajó la tasa ante un contexto de frenazo macroeconómico endémico desde el 2011. Pero un detalle, la tasa local bajó lentísimo hasta enero y frente a esto, tenemos la decisión de la FED de subir la tasa y –oh paradoja- menguando el dinamismo del principal cliente de materias primas que tenemos. Punto que nos puede pasar factura.

~ Notemos cómo en la gráfica, el BCR no reaccionó con celeridad en el ajuste de la tasa, ante caída del producto:

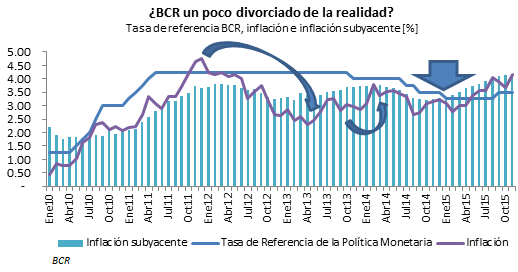

~ Y ahora, por el lado de los precios, lento el BCR también. Caída en inflación, una tasa lerda para reaccionar:

CUIDAR LOS BOLSILLOS, REACOMODO DE PRODUCCIÓN Y PROYECTOS. EN SUMA, PAN PARA MAYO

Si Estados Unidos retrocede en su dinamismo vía el aumento de su tasa de corto plazo, en defensa de un ataque sistémico inflacionario, el Perú tendrá que adecuar sus estrategias económicas para defenderse de un posible cambio en los despachos exportados y relaciones comerciales hacia la más grande economía del mundo. Estados Unidos además, tendrá más escrúpulos con la defensa de la fortaleza de su moneda, el dólar sobre todo ahora que el billete verde está "más caro" vía mejores tasas. No nos sorprendamos que flujos de capitales viajarán a los Estados Unidos y con ello, habrá mayor depreciación de la moneda local frente al dólar. Por su parte, los precios de los minerales, por ejemplo, aún siguen altos respecto a años que precedieron la bonanza, pero una cosa es la cotización internacional y otra los volúmenes demandados por los gigantes económicos: Estados Unidos y China, ambos en ajuste.

"Pero un detalle, la tasa local bajó lentísimo hasta enero y frente a esto, tenemos la decisión de la FED de subir la tasa y –oh paradoja- menguando el dinamismo del principal cliente de materias primas que tenemos. Punto que nos puede pasar factura"

Por el lado de las economías familiares, el reacomodo de nuestros gastos ante un contexto de cautela mundial por la decisión de la FED se hace esencial. A nuestra recesión local, se suma el paño frío estadounidense que ha puesto su ente emisor. El dinero no vendrá a precio de saldo como antes, ya hay una tasa mayor en los mercados financieros globales y esto mermara el flujo al sistema bancario local. La restricción del crédito en su sección "consumo" puede ser evidente en los próximos meses.

***

No obstante, el hecho de que Estados Unidos, ahora más fuerte que hace seis años, proteja su modelo inflacionario puede darle el empuje a su economía (que se sustenta en consumo principalmente) para los próximos años, favoreciendo con ello nuestros términos de intercambio comercial y con ello, nuestro dinamismo productivo.

De momento, los ganadores localmente serán aquellos fondos en dólares, family office, personas naturales y plataformas de inversión en banca alta que tengan activos en moneda estadounidense. Que aproveche.

Pero con todo, cautela y avispada calma es el mensaje.

- .

Foto de portada: leaderstandar.com

También puede interesar:

Estados Unidos modera crecimiento al tercer trimestre.

Apéndice al cuarto paquete de reactivación: ¿alcanzará el tiempo para salir del enfriamiento?

Más allá de la desaceleración económica

El dilema del enfriamiento económico

El cheque en blanco que el Gobierno pedirá al Congreso.

Switzerland has discovered the unintended consequences of negative interest rates

La tasa de la discordia en EEUU.

Buenas noticias: caída récord de solicitudes de desempleo en EEUU.